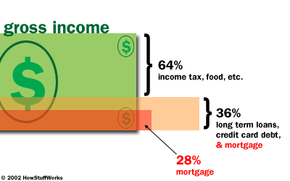

买房是美国梦的体现。18新利最新登入然而,情况并非总是如此:事实上,在20世纪30年代之前,10个美国家庭中只有4个拥有自己的房子。这是因为很少有人有足够的现金一次性购买一套房子。直到20世纪30年代,还没有专门用于买房的银行贷款,也就是我们现在所说的抵押贷款。

简单来说,a抵押贷款是一种以你的房子作为抵押的贷款。银行或抵押贷款机构借给你一大笔钱(通常是房价的80%),你必须在一段规定的时间内连本带利偿还。如果你不能偿还贷款,贷款人可以通过法律程序收回你的房子丧失抵押品赎回权.

广告

几十年来,唯一可用的抵押贷款类型是在30年内偿还的固定利率贷款。它提供了定期且相对较低的月供的稳定性。到了20世纪80年代可调利率抵押贷款(武器),贷款的初始利率甚至更低,在抵押贷款期限内每年都会调整或“重置”。在最近房地产繁荣的顶峰时期,当贷款人试图将不合格的借款人挤进抵押贷款时,他们开始提供“创造性的”ARMs,具有更短的重置期,诱人的低“挑逗”利率和没有加息限制。

当不良贷款与糟糕的经济结合在一起时,就会出现猖獗的止赎现象。自2007年以来,每个月都有超过25万美国人进入止赎程序[来源:莱维].现在,这些丧失抵押品赎回权的房屋正在转变为全面收回,预计2010年将达到100万套。Veiga].

回顾楼市崩盘以来大量丧失抵押品赎回权的案例,很明显,许多借款人并不完全理解他们签署的抵押贷款条款。根据一项研究,35%的ARM借款人不知道他们的利率上升幅度是否有上限[来源:18新利最新登入便士].这就是为什么有必要了解你的抵押贷款的条款,特别是“非传统”贷款的陷阱。

在这篇文章中,我们将看看许多不同类型的抵押贷款,解释所有那些令人困惑的术语,如托管和摊销,并分解每月可能增加的隐藏成本,税收和费用。我们将从最基本的问题开始:什么是抵押贷款?

广告