银行现在用定制软件定制手机银行服务。

银行现在用定制软件定制手机银行服务。

尽管包括美联银行、华盛顿互惠银行、富国银行和ING Direct在内的多家金融机构都推出了手机银行服务,但我们将介绍两家规模最大、最发达的手机银行——美国银行的手机银行和花旗银行的花旗手机。

美国银行的手机银行

美国银行选择无线应用协议作为其技术平台。这意味着任何可以上网的手机都可以使用这项服务,而无需下载任何软件。18新利最新登入但是,任何想要使用手机银行服务的客户都必须在网上银行设置。这是因为所有的转账和收款人信息都必须建立在一个18luck手机登录个人电脑在移动银行进行支付或转账之前。一旦满足这些标准,客户可以:

- 查看他们的支票,储蓄,信用卡,抵押贷款、信用额度、贷款和其他美国银行账户

- 随时随地支付账单

- 将资金从一个美国银行账户转到另一个账户

- 定位分支机构或自动取款机

- 得到地图和方向

美国银行宣称其手机银行是免费的,但这并不意味着客户不会产生成本。他们将根据他们的移动运营商收取访问费率。那些希望定期使用手机银行的用户最好注册一个数据套餐,每月支付一定的费用,提供一定的数据和短信流量。这样的计划可能比支付几笔一次性费用更具成本效益。

花旗银行的Citi Mobile

花旗银行选择了基于应用程序的移动银行服务。与美国银行移动银行一样,花旗移动银行也要求用户花一些时间在个人电脑上设置这项服务。花旗移动(Citi Mobile)的客户还必须下载软件,这是一款定制的花旗品牌界面。这个过程是这样18新利最新登入的:

花旗银行的客户登录他们的网上银行账户,然后输入他们的手机电话号码,无线运营商的名字,手机型号。此信息是必18luck手机登录要的,因为必须根据手机的制造商和型号定制Citi Mobile应用程序。

用户注册后,手机收件箱会收到两条短信:第一条是下载说明,第二条是激活密钥,这是在手机上安装应用程序所必需的。

客户下载应用程序并将其安装到他们的手机上,这个过程大约需要两到三分钟。

接下来,客户启动应用程序并输入他们的激活密钥和手机号码来启动移动银行服务。他们已经准备好签约了。每次登录时,客户都需要输入他们的电话接入码——与他们使用花旗银行电话银行服务的代码相同。

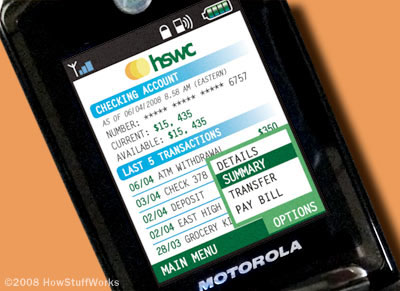

花旗移动接口为账户信息和活动、支付和转账提供了访问点。18luck手机登录它还允许用户查找花旗银行的位置,并通过简单的点击连接到客户服务。

花旗银行正试图通过一些创新性的手机试验来突破移动银行的界限。其中一项试验是与万事达卡的合作,美国电话电报公司(AT&T)诺基亚则涉及配售近场通信(NFC)某些诺基亚手机的芯片。通过将手机传送到读卡器几英寸的距离内,NFC芯片可以用于向用户的信用卡或借记卡支付费用。这样的支付被称为an支付在手机银行领域,这是一个令人兴奋的概念。

即使手机用户没有银行账户,也可以使用手机支付。在这种情况下,手机用户从移动运营商那里购买预付费单元,然后使用这些单元向合作服务提供商或零售商支付商品和服务。一些人认为,这种类型的交易是为发展中国家或农村或偏远地区的人口提供基本金融服务的重要途径,在这些地区,人们更有可能拥有手机而不是银行账户。

因此,也许未来的手机银行广告将不再是一个美国妇女在犹他州荒地上悬挂在悬崖上,而是一个肯尼亚村民在内罗毕市中心用她的手机进18新利最新登入行转账。

有关移动银行及相关18luck手机登录主题的更多信息,请参阅下一页的链接。