1978年,美国国会决定,美国人需要一点鼓励为退休存更多的钱。他们认为如果他们给人一种为退休储蓄,同时降低州和联邦税,他们可以利用它。税收改革法案通过。部分授权为员工建立一个递延税收储蓄计划。该计划而得名的数量和节段——国内税收代码第401节、段(k)。

Ted Benna福利顾问,实际上提出了这个计划的第一个版本。他的计划被正式接受美国国税局和拟议法规于1981年发布。1982年,纳税人可以利用这个新计划的第一次。历经近十年,但最终规定最终于1991年出版。

广告

当人们谈论的401 (k)计划,你经常听到的优势:

- 免费的钱从你的雇主

- 降低应纳税所得额

- 储蓄与收入积累,你无须记住存款

- 机会退休,不需要担心钱了

这听起来太好了,是真的吗?它不是。这就是你可以从投资获得贵公司的401 (k)计划。401 (k)是最受欢迎的退休计划。

尽管退休计划可能是最远的东西从你的头脑,想想有多少不同的十年可以在投资世界。18新利最新登入在本文中您将了解这种差异。如果你的雇主提供的401 (k)计划,很多有意义参与它尽快。如果你开始早,也许当你25左右,你可以很有可能有一百万或两个(或更多)在你的账户你退休的时候。

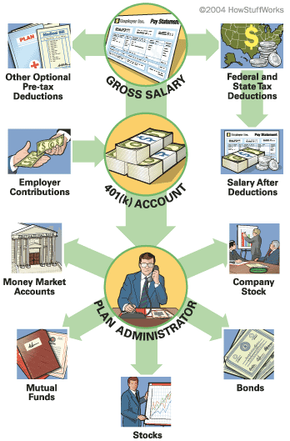

401 (k)计划是一个家庭的退休计划固定缴款计划。其他固定缴款计划包括利润分享计划,IRAs和简单的ira, SEPs,和金钱购买计划。他们被称为“固定缴款计划”,因为量的贡献是通过定义员工(又名参与者)或雇主。

在本文中,您会发现小月度投资如何变成一百万美元退休的时候。18新利最新登入你会发现为什么401 (k)计划是为退休储蓄的最佳方法之一,为什么你的雇主提供它,以及如何充分利用你的帐户。18新利最新登入

广告